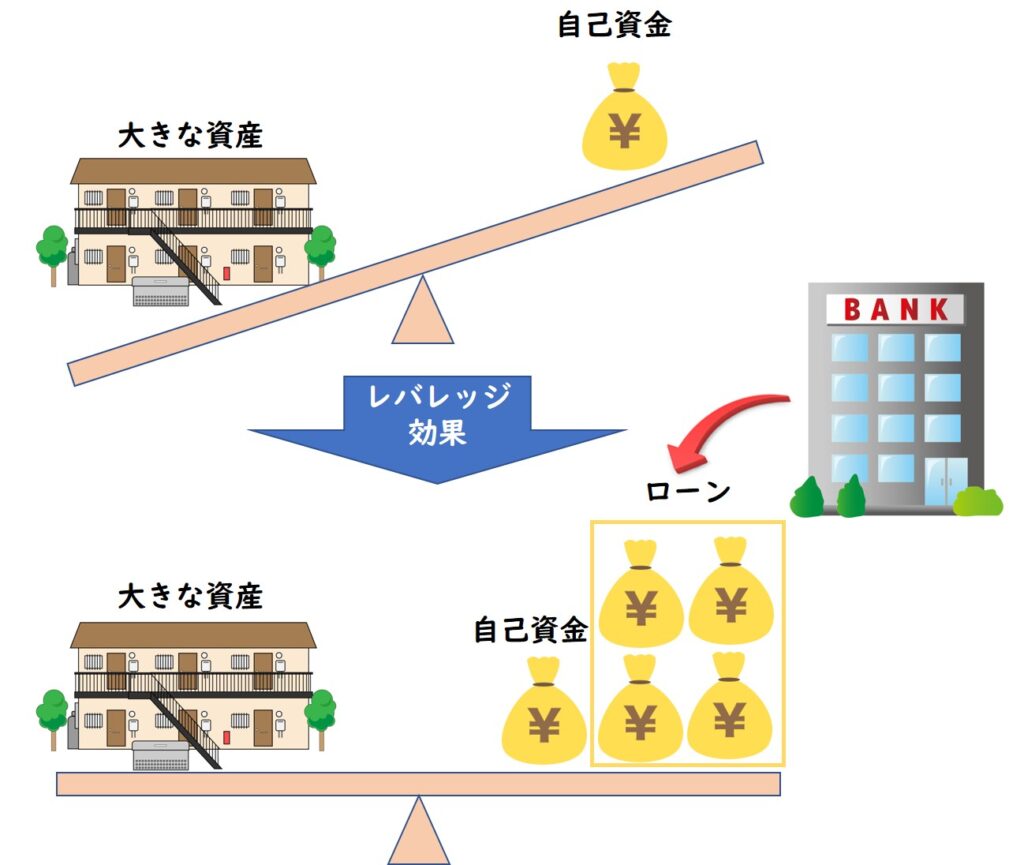

【不動産投資】のメリット5選!サラリーマン大家はこんなに魅力的! 不動産投資 X Facebook はてブ LINE コピー 2021.09.012023.02.07 スポンサーリンク 目次 はじめに不動産投資のメリット5選1. 低労働の資本集約型ビジネスである2. 融資によるレバレッジ効果がある3. 生命保険の代わりになる4. インフレ対策になる5. 節税効果があるまとめ はじめに 不動産投資は、再現性のある投資手法であり、正しい知識を身につけた上でやるべきことを愚直に実践することによって、誰でも「家賃」という安定収入を得られる大家さんになれるという魅力があります。正しい知識を身につけるためにも、不動産投資を始める前に、メリットやデメリット、リスクについてしっかりと理解しておくことが大切です。この記事では、不動産投資のメリットについて詳しく説明していきます。 不動産投資のメリット5選 不動産投資は、投資なので当然リスクを伴ったりデメリットもありますが、デメリットを上回るメリットがたくさんあります。不動産投資のメリットについて、代表的なものを5つ紹介します。 低労働の資本集約型ビジネスである融資によるレバレッジ効果がある生命保険の代わりになるインフレ対策になる節税効果がある それぞれについて、詳しく説明していきます。 1. 低労働の資本集約型ビジネスである 「資本集約型」とは、資本が富を生むモデルを意味します。 一方で、自身の労働力の対価として収入を得るのは「労働集約型」であり、サラリーマンがその最たる例と言えます。 資本集約型は、お金を生むためにお金に働いてもらうことができるため、低労働の収入源を確保することができます。 ただし、“低労働” とは言っても、それは商品化に成功した後の話なので、初期のころはそれなりの行動量が必要です。 2. 融資によるレバレッジ効果がある レバレッジ効果とは、いわゆる “テコの原理” を働かせることによって得られる効果のことです。不動産投資におけるレバレッジ効果とは、下の画像の通り、金融機関から融資(ローン)を引くことで、自己資金の何倍も高額な投資商品を買う(作る)ことを意味します。 例えば、2,500万円の不動産物件を購入するにあたり、自己資金が500万円しかない場合、不足分(※)を金融機関から借り入れることで買うことができます。(※注意:初期費用として、物件購入費の他にも仲介手数料など様々な費用が必要となります。)この物件の表面利回り(= 家賃年収 ÷ 物件価格)を10%とすると、年間250万円の家賃収入が得られるため、「手元にあった500万円が年間250万円生み出す(※)」ということの凄さがお分かりいただけると思います。(※注意:250万円の家賃収入の中から、金融機関への返済や諸経費の支払いに充てられるため、手残りの額はそれらの費用によって変動します)極端な言い方をすると、他人(金融機関)のお金に働いてもらって、自分の富を増やすということにります。しかも、自分のお金だけに働いてもらうよりも速く。すなわち、『自己資金からの手出しをいかに少なくして、レバレッジを最大限効かせられるか』ということが、不動産投資の重要なポイントの1つであり、醍醐味です。レバレッジを最大限効かせるためにも、次の3点を意識して、融資担当者と交渉してみましょう。 融資額が多く、自己資金からの手出しを少なくする。(ただし、返済比率が高くなり、デッドクロスにも陥りやすくなるので注意してください) ローンの返済期間を長くする。金利を低くする。 返済比率:家賃収入に対するローン(元金+金利)返済額の割合 デッドクロス:「ローンの元金返済年額 > 減価償却費」となる状態 3. 生命保険の代わりになる ローンで不動産物件を購入する場合、住宅ローンでもお馴染みの団体信用生命保険(団信)に加入することができます。団信とは、ローン契約者が死亡または高度障害となった場合に、保険会社が金融機関に残債を支払ってくれる保険商品です。そんなもしもの時の団信ですが、残債を支払われた後のことを考えてみましょう。住宅ローンでマイホームを購入していた場合は、「借金チャラ、以上」となります。一方、アパートローン等で不動産物件を購入していた場合は、家族が相続することによって「借金チャラ」に加えて「家賃収入」がそのまま入ってきます。つまり、金融機関への返済がない分、家族に以前より大きなキャッシュフローと、資産(土地・建物)を残すことができます。団信の加入については、ローンの種類によって必須か任意かは異なりますが、家族がいる方は加入を検討されるべきではないでしょうか。 4. インフレ対策になる インフレとは、「物価が上昇し、通貨(現金)の価値が下がる現象」のことを言います。インフレになるということは、今1万円の現金で買えるものが、将来的には1万円より高い現金を支払わないと買えないことになりますので、家計にとっては良い状況とは言えません。一方、不動産のような “現物資産” は、物価の上昇に伴ってその価値が高くなります。物件価値が上がるということは、家賃や売却価格の上昇が期待できます。それにもかかわらず、インフレになったからと言って金融機関からのローンの額が増えることはありません。ただし、インフレになるとローンの金利が上昇する可能性が高くなります。金利が上昇すると返済額が多くなるので、キャッシュフローが低くなってしまいますが、「固定金利」を選択することで、このリスクを回避することができます。 5. 節税効果がある 事業経営上の節税効果としては、不動産物件の建物や設備の購入にかかった費用は減価償却できるため、実際に支出していない費用を経費として計上することができます。つまり、会計上の利益を圧縮する(課税所得を減らす)ことができるわけですが、減価償却費を大きく取れると、「収支は黒字」でも「損益として赤字」決算となることがあります。サラリーマンで個人事業主として青色申告されている方は、給与所得と事業所得(赤字)を損益通算して確定申告することによって、所得税や住民税を減額させることができます(源泉徴収で余分に納めた税金は、還付金として返ってきます)。また、損益通算してもなお赤字が残る場合、その赤字分を翌年から3年間にわたって黒字と相殺することができます。このように、減価償却による節税効果が期待できます。(サラリーマン大家さんは、青色申告で確定申告しましょう)また、不動産投資は相続税対策にもなります。相続税は “相続税評価額” に対して課税されます。例えば現金を相続する場合は、5,000万円を相続しようとすると相続税評価額はそのまま現金5,000万円に対して課税されます。一方、不動産の場合は、5,000万円の現金で購入していたとしても、不動産(土地・建物)に対する相続税評価額が購入額より低くなるということはよくあります。区分マンションの場合は、1戸あたりの土地評価額が分散され、戸数が多くなるほど不動産としての評価額も薄まるため、相続税対策として購入される方も多くいます。相続税対策については、資産規模の拡大を目指した不動産投資とは目的が異なりますが、このようなメリットもあるということも覚えておきましょう。 まとめ 不動産投資のメリットについて5つ紹介しましたが、いかがでしたでしょうか。 不動産投資は、ローンを組むことでレバレッジ効果が得られるだけでなく、生命保険代わりにもなり、現物資産として経済危機やインフレにも強いという特徴があります。 ローンを組むにあたっては、契約者の “与信” (勤務先・勤続年数・給与収入など社会人としての属性や借金状況)が高い方が有利なため、『サラリーマン × 不動産投資』という組み合わせはすごく相性が良いとされています。 また、“低労働” や “節税効果がある” というのも、サラリーマンとの相性が良いポイントと言えます。 この記事を見て、大家さんに興味を持つサラリーマンの方が少しでも増えてくれたら嬉しいです。

不動産投資

不動産投資

不動産投資

不動産投資

コメント